Dans un environnement économique en perpétuelle évolution, les schémas de fraudes se complexifient...

Le calendrier de l’audit et du contrôle interne est traditionnellement rythmé par des pics de tension intenses : la phase d’intérim des commissaires aux comptes (souvent en octobre-novembre), les campagnes d'auto-évaluation ou de grandes campagnes de contrôles de fin d’année. Pour de nombreuses directions financières, ce modèle « par vagues » est synonyme de surcharge et d'inefficacité. Sans une approche de monitoring en parallèle, l'organisation s'expose à un retard structurel dans l'identification des anomalies et à une vision fragmentée de ses risques.

Alors que l'exercice 2026 démarre, il est temps d’analyser pourquoi le modèle traditionnel des campagnes de contrôle s’essouffle et comment le contrôle continu s’impose désormais comme le nouveau standard de performance.

Les limites structurelles des campagnes de contrôle annuel

Dans la plupart des organisations, le contrôle interne s'active massivement pour valider l'efficacité des dispositifs seulement lors de certaines périodes de l’année. Au-delà du simple défi de calendrier, ce mode de fonctionnement génère quatre frictions majeures :

1. La « fatigue d’audit » et la saturation des équipes

Mener des tests de contrôle sur une période courte oblige les équipes à solliciter massivement les opérationnels. Déjà accaparés par leurs quotidiens ou leurs objectifs de fin d'année, ils perçoivent ces demandes comme une contrainte administrative. Résultat : une dégradation de la qualité des échanges et des justifications collectées.

2. Le piège de la « rotation des contrôles »

Faute de ressources, beaucoup d'équipes optent pour un contrôle partiel ou tournant (un sujet audité tous les 2 ou 3 ans). Si cette méthode semble justifiée par des effectifs restreints, elle crée des zones d'ombre dangereuses dans un environnement où les données et les risques évoluent chaque jour. Un risque non surveillé pendant 24 mois est un risque non maîtrisé.

3. Le risque de l’analyse « archéologique »

Investiguer en novembre une anomalie survenue au premier trimestre est un défi. Les interlocuteurs changent, les contextes s'oublient. Le risque n'est plus seulement l'anomalie, mais l'incapacité à fournir une preuve probante sur un événement vieux de neuf mois.

4. L'absence de remédiation immédiate

Une faille de séparation des tâches (SoD) ou une erreur de master data détectée lors d'une campagne 8 mois après l’anomalie signifie que l'organisation a été exposée pendant presque tout l'exercice. Le contrôle ponctuel constate le risque, mais il arrive trop tard pour en limiter l'impact financier ou opérationnel.

Conseil d’expert : Une campagne de contrôle réussie n'est pas celle qui déterre le plus d'erreurs a posteriori, mais celle qui permet d'assainir les processus en temps réel pour sécuriser l'arrêté financier.

Le contrôle continu : passer du mode « réactif » au mode « préventif »

Le Contrôle Continu (Continuous Control Monitoring) consiste à automatiser la surveillance des flux et des données ERP (Achats, Ventes, Stocks, Master Data) tout au long de l'année. Pour les directions de l'Audit, les bénéfices sont transformateurs :

Une documentation native et sans effort

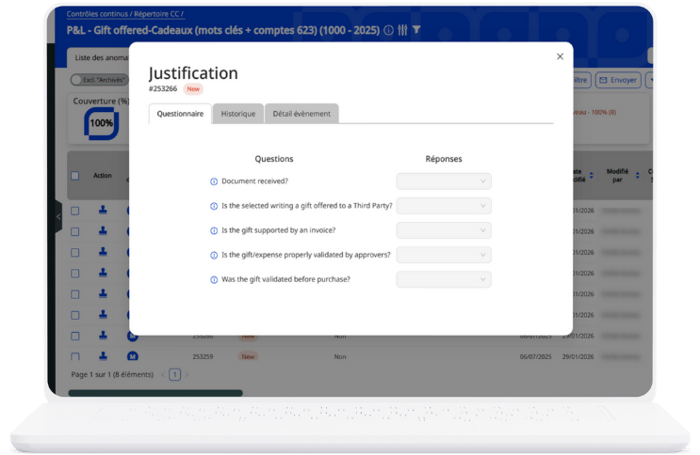

Avec une solution servant de « cockpit » central des contrôles, le dossier de preuve se constitue au fur et à mesure. Avec Eye2Scan, chaque anomalie détectée génère un workflow de justification immédiat. Au moment de l’audit intérimaire, externe ou d’un contrôle AFA, la majorité du travail de documentation est déjà prête. Vous n'avez plus à « courir »après les preuves.

Un ciblage exhaustif des zones à risques

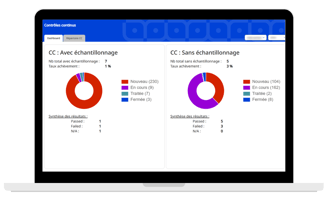

Plutôt que de se limiter à des contrôles par échantillonnage manuel, le contrôle continu analyse 100 % des transactions. Cela permet aux auditeurs et contrôleurs de se concentrer sur les signaux faibles et les risques à forte criticité, apportant ainsi une valeur conseil bien plus élevée à la Direction Générale.

Une remédiation en temps quasi réel

Vous ne vous contentez plus de noter l'absence d'un bon de commande ; vous identifiez le contournement avant qu'il ne se généralise et mettez en place les mesures de remédiation aussitôt.

Une relation apaisée avec les auditeurs externes

Le contrôle continu offre aux Commissaires aux Comptes et aux superviseurs (type AFA) une vision transparente et structurée de la maîtrise des risques. En démontrant que vos contrôles tournent chaque mois et sont documentés en temps réel, vous renforcez la confiance et facilitez la validation de l'environnement de contrôle.

Vers un modèle hybride : allier la campagne et le continu

Faut-il pour autant supprimer les campagnes de contrôle ? Pas nécessairement. Non. La valeur réside dans la combinaison des deux approches. Les campagnes restent pertinentes pour évaluer la culture de contrôle ou des processus non quantifiables. Cependant, déléguer la surveillance transactionnelle au contrôle continu change la nature de votre mission :

- Moins de tension, plus de profondeur : En lissant les contrôles sur l'année, vous supprimez les pics de stress de fin d'exercice. Les opérationnels collaborent à froid plutôt que de chercher des justificatifs dans l'urgence.

- De la collecte à l'investigation : Votre temps n'est plus consommé par la « data collection » (extraire, retraiter, relancer). Vous consacrez 100 % de votre expertise à l'investigation des causes profondes et au conseil stratégique.

- Un contrôle interne « augmenté » : La machine gère la volumétrie et la détection ; l'humain apporte son jugement professionnel sur les cas complexes.

Comment initier la transition dès maintenant ?

La transition vers le contrôle continu est une évolution agile de vos outils :

- Identifiez les points de douleur : Quelles ont été les anomalies ou risques les plus critiques identifiés lors de votre dernière campagne ? (Ex : doublons, changements de RIB, accès critiques SoD).

- Automatisez les cycles volumineux : Commencez par les cycles les plus volumineux (P2P, O2C, stock) où la collecte manuelle sont les plus chronophages (et surement la plus coûteuse !).

- Créez votre référentiel de données commun : Centralisez les anomalies, les justificatifs et les plans d'action dans un outil unique pour garantir une piste d'audit irréprochable.

- Impliquez les opérationnels : Montrez-leur que le contrôle continu allège leur charge de travail grâce à des sollicitations ponctuelles et contextualisées.

Conclusion : 2026, l'année du contrôle interne agile

Le contrôle interne n'est plus une « campagne »saisonnière, c'est une hygiène quotidienne. En 2026, la performance d'une direction d'audit ne se jugera plus à sa capacité à remplir des check-lists enfin d'année, mais à sa faculté de prévenir les risques avant qu'ils n'impactent le bilan. Le contrôle continu est l'outil de cette transformation : il transforme une obligation de conformité en un levier de pilotage en temps réel.

Ne laissez plus vos équipes s'épuiser sur des tâches de collecte manuelle.

Découvrez comment Eye2Scan automatise vos contrôles ERP pour sécuriser votre exercice 2026 dès aujourd'hui.

👉Prendre rendez-vous pour une démonstration personnalisée

À retenir

- Anticipation : Le contrôle continu élimine le pic de charge des audits ou campagnes annuelles.

- Qualité : 100% des flux sont analysés, mettant fin aux angles morts de la rotation triennale.

- Valeur : Le contrôleur interne sort du rôle de « gestionnaire de check-lists » et l’auditeur de celui de « policier » ; ils s'affranchissent des tâches administratives pour devenir des partenaires stratégiques de la performance opérationnelle.

.png?height=200&name=ERP%20%20Data%20Lake%20(2).png)